お気に入り

お気に入り

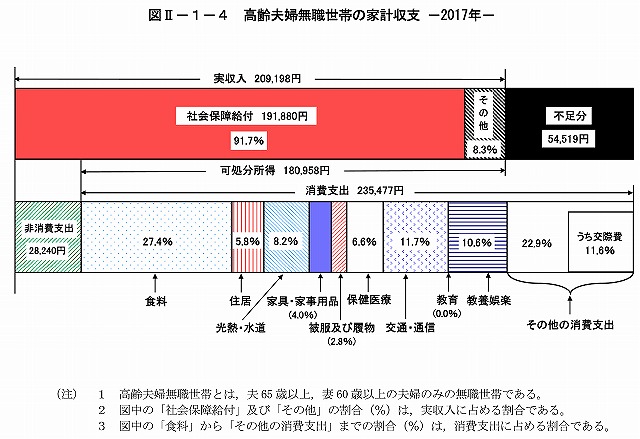

総務省統計局

家計調査報告(家計収支編)―平成29年(2017年)平均速報結果の概要―

※Ⅱ.世帯属性別の家計収支(二人以上の世帯)に掲載されてます

(あくまで統計上の資料です 個人ごとに受給額は違います。ご自身の年金額は日本年金機構から送られる「ねんきん定期便」等で確認してください)

実は偶然この報道前にこの総務省の報告書のことを知っていたのですが、まさかこんな騒動になるとは思いませんでした

リバースモーゲージの住宅ローンを扱う際に資料としてこの資料に行き着いたんですが、よく考えると生活資金が生活コストと比べて月に5万円以上もショートしているというのは、単にコストを切り詰めればいいというレベルじゃないですよね

どうしてこんなことになったのか不思議だったんですが、先日Youtubeで年金の歴史を調べていて納得しました

これはどうしようもない… 戦後のインフレ、徴収料の据え置きなどなど

個人的な意見はここでは控えますが、若い人でさえ副業がトレンドになっているのですから、在職老齢年金の停止条件とか考え直したほうがいい気がしますけどネ

年金アテにしていて資産形成が間に合わない人もいるでしょうし、高齢者の仕事っていっても若い頃のようなガツガツした仕事は出来ないと思いますから、高齢者向けの軽作業の仕事でもいいでしょうし、業界によっては人不足の分野もあるのですから…

おっと、この辺にしときます^^;

不動産を扱う者としてやはり気になるのが、定年間際に家の購入を考えている方ですね

自己資金をかなり用意しないと家の購入はタイヘンです

生活コストに対し、年金が大幅に足らないわけです

しかも、この総務省の家計収支の「住居コスト」は持ち家を想定しているように思われます

ますます収入とコストの不足分が空きます

一度、リバースモーゲージ型住宅ローンを検討してみてください!

ほいじゃね